|

Прогноз нефтяных цен на период с сентября 2015 г. по декабрь 2020 года

Прогноз публикуется в

академическом бизнес-журнале "Экономические стратегии" и

журнале "Академия Энергетики".

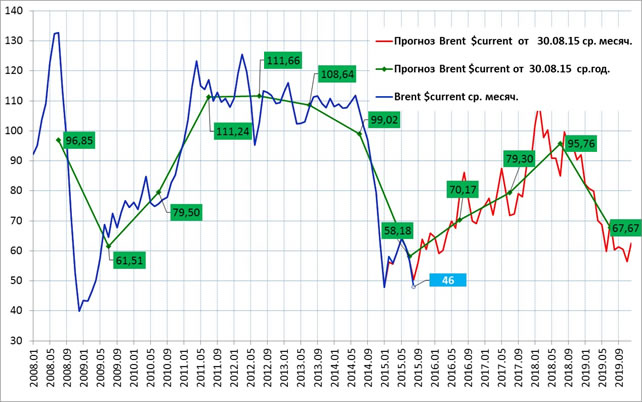

Среднемесячная цена нефти марки Brent в августе 2015 г. составила 46,6 доллара за баррель или на 9,9 доллара ниже предыдущего месяца (снижение на 17,6% к июлю 2015 года). Средняя цена за период с января по август 2015 г. составила 56,3 доллара за баррель нефти марки Brent.

Среднемесячная августовская цена региональной североамериканской марки нефти WTI составила 42,9 доллара за баррель – снижение на 15,7% к предыдущему месяцу. Средняя цена за первые 8 месяцев текущего года составила 51,6 доллара за баррель нефти марки WTI.

Средняя цена на нефть российской марки Urals в августе 2015 г. составила 45,63 доллара за баррель. В соответствующем месяце прошлого года цена была зафиксирована на уровне 101,09 доллара за баррель. По отношению к предыдущему месяцу (55,51 доллара за баррель) в августе цена снизилась на 17,8%. Средняя цена российской нефти марки Urals за 8 месяцев 2015 г. сложилась в размере 45,63 доллара за баррель. По сравнению с таким же периодом прошлого года (106,28 доллара за барель) цена снизилась почти в два раза. В целом, уровни и тенденции цен российской марки нефти повторяют показатели маркерного европейского сорта Brent.

Для определения дальнейшего возможного направления нефтяных цен, попробуем рассмотреть основные драйверы, влияющие на цены: как фундаментальные аспекты (спрос и предложение на нефть), так и финансовые, а также геополитические.

С фундаментальной стороны, снижение спроса на нефть в мире и повышенное предложение сланцевой нефти со стороны США, вносит определенное давление вниз на котировки. При текущих высоких темпах добычи нефти в США и ежегодном снижении спроса на нефть, выйти на уровень американского нетто-экспорта можно уже к 2020 году. Но здесь остается открытым вопрос о будущей судьбе свободных для экспорта объемах произведенных в США энергоресурсов. США практически уже вышли на уровень нетто-экспорта природного газа (в 2014 г. дефицит 4% от потребления), но не спешат экспортировать СПГ в Европу, внося существенный вклад в снижение энергозависимости Западной Европы от поставок российского и ближневосточного природного газа. Стоит отметить, что этот вопрос даже не стоит на повестке дня с точки зрения реальных объявленных инвестиционных проектов. Что касается снижения темпов роста экономики Китая, то оно наблюдается еще с 2007 года, тогда как основное длительное падение цен на нефть приходится на вторую половину 2014 года.

Для справедливости ради, отметим, что балансовые данные по предложению и спросу на нефть у различных международных энергетических агентств, могут значительно отличаться. Ежемесячные данные по спросу и предложению нефти в мире значительно корректируются спустя месяцы. Данный факт только подчеркивает неоднозначность влияния на нефтяное ценообразование фундаментальных физических параметров спроса и предложения в краткосрочном (дни) или среднесрочном моменте (месяцы).

Не стоит сбрасывать со счетов и высказывание представителей ОПЕК об их готовности договариваться с другими производителями нефти в мире в целях стабилизации и повышения цен на нефть. Такого рода высказывания ОПЕК являются хорошим сигналом для быков нефтяного рынка. Это даже важнее, чем рост спроса или фактическое падение добычи. ОПЕК дала явный посыл миру, что они недовольны ценами. Здесь было три этапа. Сначала ОПЕК говорила, что цены падают закономерно, так и должно быть. Потом ОПЕК стала молчать, а теперь вот начинает вербальные интервенции. Следующим шагом будет, если не поможет предыдущая мера, снижение квоты на добычу. Это вопрос времени, но бюджет Саудовской Аравии не может ждать – дефицит составляет уже почти 20 процентов. А это уже вопрос устойчивости правящей элиты в стране, тем более на фоне борьбы с ИГИЛ.

Роль ИГИЛ, как геополитический момент способный значительно повлиять на динамику нефтяных цен, проявилась не в полной мере. Но списывать со счетов возможность ограничения поставок нефти с Ближнего Востока в Европу нельзя. Геополитическая напряженность отмечается во всех добывающих нефть странах Ближнего Востока (Саудовская Аравия, Иран, Ирак, Сирия, Йемен) и как будет развиваться ситуация в дальнейшем сложно предсказать. Отметим, что геополитический фактор, включая проблему с беженцами в странах ЕС, может влиять на котировки нефти через укрепление доллара. Переключение внимания в ключевых странах Еврозоны на решение социальных проблем, а не проблем экономического роста и стратегирования, может привести к снижению интереса к европейской валюте и очередному временному витку ухода инвесторов от рисков в сторону валюты – убежища – доллара, в котором номинированы нефтяные цены.

Тем не менее, сентябрьское решение ФРС (16 сентября 2015 г.) о ставках послужит основным мотивом для осеннего тренда по всем рынкам (биржевые и внебиржевые, товарные и финансовые). Но здесь сохраняется интрига. Если еще несколько месяцев назад большинство представителей ФРС склонялись к повышению ставки в сентябре 2015 г., то сейчас многие предлагают не спешить. Сроки повышения ставки могут сместиться сначала на декабрь, а потом на 2016 год. Причина – отсутствие в США стабильного роста инфляции. Данный момент вряд ли поддержит интерес к доллару США, что на протяжении осени может отразиться ростом европейской валюты и укреплением нефтяных цен. Такой вариант развития ситуации не исключен, что подтверждает нейронная прогнозная модель, разработанная в Институте энергетической стратегии и проверенная на длительном периоде (более 7 лет).

Нейромоделирование дает минимальный среднемесячный уровень в 47 долларов за баррель в текущем году и максимальный – выше 90 долларов за баррель в конце 2017 года. Прогнозируемая среднегодовая цена на 2015 г. – 58 долларов за баррель, на 2016 г. – 70 долларов за баррель, на 2017 г. – 79 долларов за баррель.

Руководитель направления

ценообразования

и прогнозирования цен

на мировых энергетических рынках ИЭС

Николай Исаин,

эксперт-аналитик

Наталья Сокотущенко

|